您现在的位置 政府公报 > 1994年政府公报 > 1994年第7期(总第55期)

深府[1994]171号

(1994年7月23日)

各区人民政府,市政府各部门,市属有关单位:

为进一步贯彻中共中央办公厅、国务院办公厅下发的中办发[1993]18号、19号文件精神,搞好行政性收费的收支“两条线”管理,经市政府第84次常务会议讨论,决定将我市行政性收费纳入预算管理。现就行政性收费纳入预算管理的有关问题通知如下:

一、行政性收费是指国家行政机关、司法机关和法律、法规授权的机构,依据国家法律、法规行使其管理职能,向公民、法人和其他组织收取的费用。行政性收费包括管理性收费、资源性收费和证照性收费。

二、行政性收费应按照执收单位的财务隶属关系和各项收费的不同情况,分批逐步纳入同级财政预算管理。根据财政部的文件精神,结合我市的实际情况,我市第一批先将属于全国性的资源性收费、证照性收费以及部分收入数额较大的管理性收费纳入预算管理(具体项目随文附发)。

三、各级执收单位对本《通知》附件所列的行政性收费,应按规定在取得收入的七日之内全额上缴所在地同级财政。零星收费收入,帐面余额不足1000元的,经同级财政部门同意,可每十五日上缴一次;达到1000元的,应即时上缴同级财政。任何单位和个人不得拖欠、截留、坐支、挪用、私分收取的行政性收费。

四、凡纳入预算管理的行政性收费,原来实行的预算外管理、收入按比例分成、收支结余上交财政以及在财政预算上列收列支等办法均不再执行。

五、市财政局地方收入管理处负责行政性收费管理工作。各执收单位应自觉接受财政部门的管理和监督,及时将收入交入国库。行政性收费收入纳入预算管理后,为了保障有关部门所需正常的经费开支,财政部门应按照隶属关系,根据该单位原有经费拨款数额、收费收入缴库情况及其开支状况等,核定预算予以核拨,以保证其正常工作的开展。

六、部分行政性收费项目纳入预算管理后,收费项目的审批、收费标准的制定和调整、收费票据的发放和稽查等由财政地方收入部门会同物价部门进行统一管理。同时,暂未纳入预算管理的行政性收费实行财政专户储存的工作也改由财政地方收入部门进行统一管理。

七、对暂未纳入预算管理的行政性收费,一律按现行预算外资金管理办法进行管理,实行财政专户储存,收入上交财政部门在银行开设的预算外资金专户,支出由执收单位编制用款计划,经财政部门审核后按计划拨付。

八、各级执收单位应加强对行政性收费收入的管理,建立、健全内部管理和核算制度。各级财政部门也要建立、健全票据的领发、使用、缴销、保管制度,并严格管理,堵塞漏洞。

九、各级财政、审计部门对按规定纳入预算或预算外管理的行政性收费,有权督促其及时上缴国库或交存财政专户,并实行检查和监督。对违反国家规定,不按期上缴国库转交存财政专户,截留、坐支、挪用、私分的,各级财政部门可以依照国家《关于违反财政法规处罚的暂行规定》以及《预算法》的有关规定进行处罚;情节严重的,要追究直接责任人员和有关领导人的责任。

十、本通知由市财政局负责解释,并授权市财政局根据上级财政部门的要求和我市的实际情况,分批公布以后将纳入预算管理的具体收费项目。

十一、本通知自发布之日起执行,过去市政府有关文件与本通知有抵触的,以本通知为准。

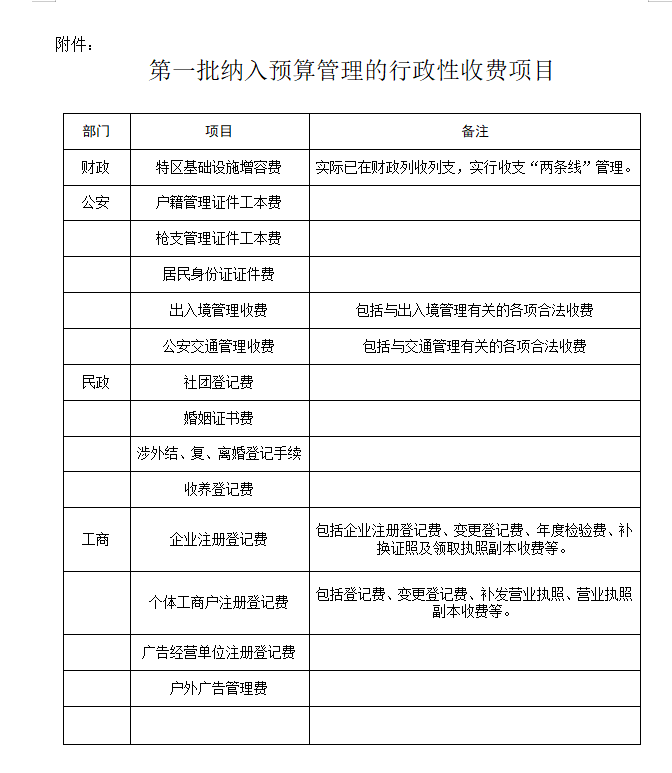

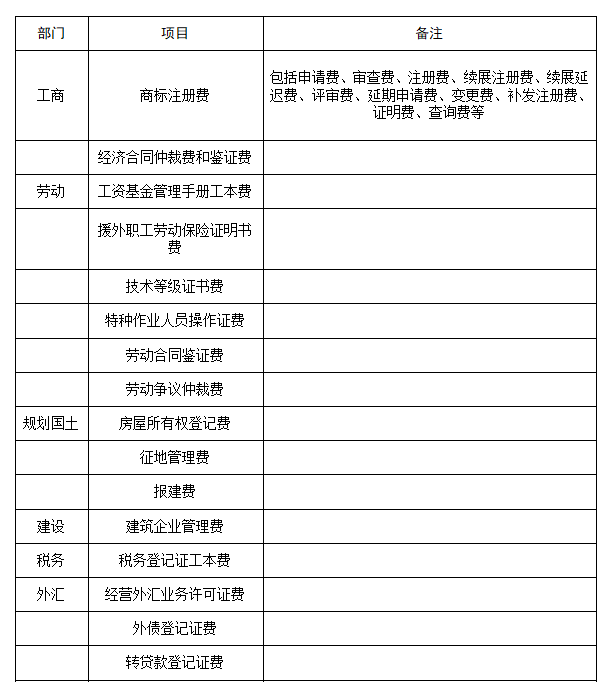

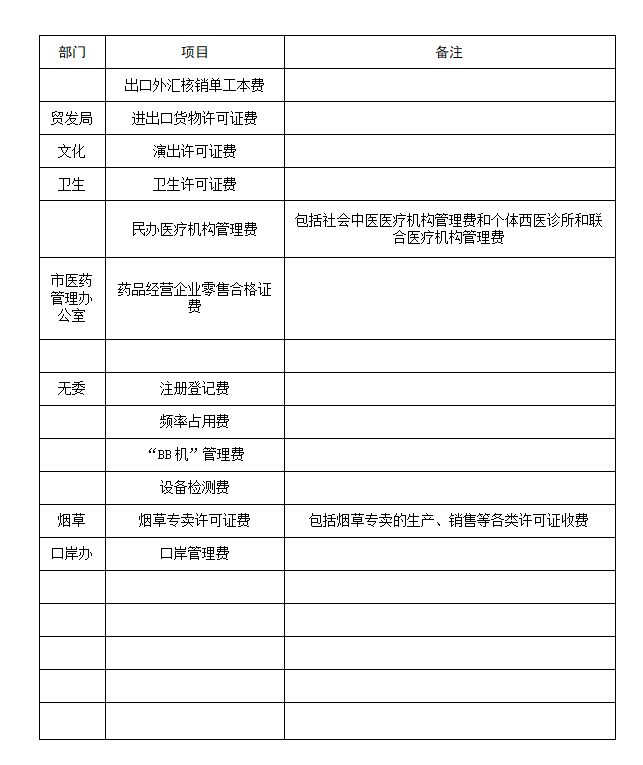

附件:第一批纳入预算管理的行政性收费项目

粤公网安备 44030402001126号

粤公网安备 44030402001126号